Od 1.7.2021 nadobudne účinnosť novela Zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „zákon o DPH“), ktorou budú zavedené nové úpravy pre daň. Ich cieľom je zjednotenie a zjednodušenie súčasných pravidiel fungovania zásielkového predaja tovaru, rovnako tak aj poskytovania služieb na diaľku. Vďaka týmto zmenám dosiahneme rovnaký prístup k daňovníkom z EÚ ako aj z iných krajín.

V súčasnosti platí, že zahraničná osoba, ktorá dodáva tovar do členského štátu EÚ nezdaniteľnej osobe vo forme zásielkového predaja je povinná sa zaregistrovať a odovzdať daň, ak hodnota dodaného tovaru presiahne koeficient daného štátu, v kalendárnom roku väčšinou hranicu 35 000€. Aké zmeny nás čakajú v súvislosti so zásielkovým predajom od júla 2021? Všetky potrebné informácie sa dozviete v našom článku.

Čo je predaj tovaru na diaľku?

Doposiaľ sme používali pojem zásielkový predaj, ktorý je v zákone o DPH v § 6 odst.5 definovaný ako dodanie tovaru, ktorý je odoslaný alebo prepravený dodávateľom alebo na jeho účet z členského štátu alebo iného, ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru. Odberateľom sa rozumie osoba, ktorá nemá pridelené identifikačné číslo. Predmetom dodania nie je tovar ako sú dopravné prostriedky alebo tovar s inštaláciou a montážou. Podnikateľ, ktorý využíva zásielkový predaj musí pozorne sledovať obrat počas kalendárneho roka v konkrétnom členskom štáte EÚ a to preto, že pri zásielkovom predaji si uplatňuje princíp zdanenia v krajine pôvodu alebo princíp zdanenia v krajine určenia.

Od 1.7.2021 sa podľa novely zákona č. 222/2004 Z. z. mení pojem „zásielkový predaj“ a nahradí ho nový pojem „predaj tovaru na diaľku“. Samotná definícia zásielkového predaja ostáva nezmenená. Dochádza však k zmene v spôsobe určenia miesta dodania tovaru na diaľku. Podľa novely sa bude predaj tovaru na diaľku rozdeľovať podľa toho, odkiaľ je tovar dodávaný a to konkrétne takto:

- predaj tovaru na diaľku v EÚ,

- predaj tovaru na diaľku dovážaného z územia tretích štátov.

Všetky zmeny, ktoré čakajú e-shopy a fyzické osoby od 1.7. 2021

Parlament schválil 5.11.2020 vládny návrh zákona č. 222/2004 Z. z. o dani z pridanej hodnoty, ktorý upravuje zákon o dani z pridanej hodnoty od 1.1.2021, teda od 1.7.2021 vzhľadom na novelizáciu ustanovení s odloženou účinnosťou. Pre lepší prehľad sme zhrnuli všetky ustanovenia v súvislosti s predajom na diaľku, ktoré nadobudnú účinnosť od tohto dátumu:

- zadefinovanie predaja tovaru na diaľku v rámci EÚ (nahradí pojem zásielkový predaj), predaja tovaru dovážaného z tretích krajín, zmeny pravidiel pri určení miesta dodania pri týchto predajoch,

- zrušenie oslobodenia od dane pri dovoze zásielok, ktorých hodnota nepresiahne 22€,

- rozšírenie pôsobnosti doterajších osobitných úprav uplatňovania dane pre telekomunikačné služby, služby rozhlasového a televízneho vysielania a elektronické služby a zavedenia ďalšej osobitnej úpravy uplatňovania dane,

- zavedenie osobitnej úpravy na priznávanie a platbu dane pri dovoze tovaru,

- zavedenie nových pravidiel pri predaji tovaru prostredníctvom digitálnych platforiem.

Aký je dôvod zavedenia týchto zmien?

Hlavným dôvodom zavedenia týchto zmien je väčšia alokácia príjmov do ČŠ, v ktorých dochádza k spotrebe dodaných tovarov. Ďalším dôvodom je zrušenie oslobodenia od DPH pri dovoze zásielok s hodnotou nepresahujúcou 22 €, vďaka čomu sa docieli rovnaké zaobchádzanie s tovarmi predávanými na diaľku, ktoré sú dovážané z územia tretích štátov a tovarmi dodávanými v rámci EÚ. Zároveň všetky zásielky z tretích krajín, pri ktorých sa colné konanie skončí po 01.07.2021 budú podliehať novým pravidlám. Colné konanie sa od 01.07.2021 stane povinným pre všetky nákupy z tretích krajín. Nakupujúci budú musieť podať elektronické colné vyhlásenie na všetok dovážaný tovar z krajín mimo EÚ.

Predaj tovaru na diaľku v EÚ

Predajom tovaru na diaľku v rámci Európskej únie sa rozumie dodanie tovaru, ktorý je odoslaný dodávateľom alebo na jeho účet, z iného členského štátu ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru k zákazníkovi, ak sú splnené zákonné podmienky. Tovar sa považuje za odoslaný alebo prepravený prostredníctvom dodávateľa alebo na jeho účet, a to aj vtedy, keď dodávateľ zasahuje do odoslania alebo prepravy tovaru nepriamo predovšetkým v nasledujúcich prípadoch:

- ak dodávateľ zadal odoslanie / prepravu tovaru ako subdodávku tretej strane, ktorá tovar doručuje nadobúdateľovi,

- ak odoslanie / prepravu tovaru zabezpečuje tretia strana, avšak úplnú / čiastočnú zodpovednosť za doručenie tovaru nadobúdateľovi nesie dodávateľ,

- ak dodávateľ fakturuje nadobúdateľovi prepravné poplatky a vyberá ich od neho, a ďalej ich postúpi tretej strane, ktorá zabezpečí odoslanie / prepravu tovaru,

- ak dodávateľ akýmikoľvek prostriedkami propaguje u nadobúdateľa doručovateľské služby tretej strany, zabezpečí kontakt medzi nadobúdateľom a treťou stranou alebo iným spôsobom poskytuje tretej strane informácie potrebné na doručenie tovaru nadobúdateľovi.

V súvislosti s predajom tovaru na diaľku v rámci EÚ je veľmi dôležité posúdiť najmä postavenie odberateľa a miesto dodania tovaru. Odberateľom môže byť:

- iná ako zdaniteľná osoba, napr. občan – nepodnikateľ,

- právnická osoba, ktorá nie je zdaniteľnou osobou a pre ktorú nadobudnutie tovaru na území EÚ nie je predmetom dane podľa § 11 ods. 4 ZDPH,

- zdaniteľná osoba, pre ktorú nadobudnutie tovaru na území EÚ nie je predmetom dane podľa § 11 ods. 4 ZDPH.

Miesto dodania tovaru sa spája so stanoveným limitom pre jednotlivé členské štáty v rámci EÚ, ktorý si rozoberieme v nasledujúcom odseku.

Predaj tovaru na diaľku v EÚ

Nový stanovený limit obratu pre kalendárny rok je 10 000€ a je jednotný pre všetky členské štáty. Veľkou výhodou je, že podnikateľ už nemusí sledovať jednotlivé limity každého členského štátu a vďaka tomu sa zníži administratívna náročnosť pri uplatňovaní DPH. Pri zdanení sú uplatňované dva princípy.

Prvý princíp je zdanenie v krajine pôvodu a to v prípade, že hodnota predaja tovaru na diaľku nepresiahne stanovený limit. Podnikateľ teda bude zdaňovať tovar vo svojom členskom štáte a miesto dodania je miesto, kde sa preprava alebo odoslanie začalo.

Druhý princíp je zdanenie v krajine určenia a to v prípade, že hodnota predaja tovaru na diaľku presiahne stanovený limit. Miestom určenia je miesto, kde dodanie tovaru končí. Podnikateľ má dve možnosti a to buď sa zaregistruje ako platiteľ DPH v inom členskom štáte alebo využije možnosť zjednodušenej registrácie cez OSS a na faktúre uvedie sadzu DPH, ktorá platí v danom štáte.

Pozrieme sa však na to trochu realisticky a ukážeme si to na príklade. Dajme tomu, že obrat v Maďarsku bude 5 000€, v Českej republike 3 000€ a v Poľsku 2 500€. Pri takýchto obratoch sme na 10 500€ ročne a teda limit je prekročený. Z toho vyplýva, že s najvyššou pravdepodobnosťou väčšina podnikateľov bude spĺňať podmienky povinnej registrácie. Obrat sa ráta za rok 2020 a od začiatku roka 2021 samostatne.

Čo sa započítava do hodnoty 10 000€?

Dôležité je vedieť aj to, aký tovar sa započítava do hodnoty 10 000€. Sú to nasledovné:

- predaj tovaru na diaľku na území Európskej únie (úhrnná suma dodaného tovaru do všetkých krajín EÚ okrem krajiny, v ktorej má dodávateľ tovaru sídlo, miesto podnikania, prevádzkareň, bydlisko alebo miesto, kde sa obvykle zdržiava)

- telekomunikačné služby spočívajúce v prenose, vo vysielaní alebo v prijímaní signálu, písaného textu, obrazov a zvukov alebo informácií akejkoľvek povahy telegraficky, rádiom, opticky alebo pomocou ostatných elektromagnetických systémov vrátane súvisiaceho prevodu alebo postúpenia práva na používanie kapacity na takýto prenos, vysielanie alebo príjem (telekomunikačné služby zahŕňajú aj poskytnutie prístupu ku globálnym informačným sieťam), ak sú dodané osobe inej ako zdaniteľnej osobe so sídlom, bydliskom alebo miestom, kde sa obvykle zdržiava, v IČŠ, ako je ČŠ, v ktorom má sídlo, miesto podnikania alebo prevádzkareň alebo bydlisko alebo miesto, kde sa obvykle zdržiava, dodávateľ telekomunikačných služieb,

- služby rozhlasového vysielania dodané inej ako zdaniteľnej osobe so sídlom, bydliskom alebo miestom, kde sa obvykle zdržiava, v IČŠ, ako je ČŠ, v ktorom má sídlo, miesto podnikania alebo prevádzkareň alebo bydlisko alebo miesto, kde sa obvykle zdržiava, dodávateľ služieb rozhlasového vysielania,

- služby televízneho vysielania dodané inej ako zdaniteľnej osobe so sídlom, bydliskom alebo miestom, kde sa obvykle zdržiava, v IČŠ, ako je ČŠ, v ktorom má sídlo, miesto podnikania alebo prevádzkareň alebo bydlisko alebo miesto, kde sa obvykle zdržiava, dodávateľ služieb televízneho vysielania,

- elektronické služby, najmä poskytovanie webových stránok, hosťovanie na webových stránkach, diaľkové udržiavanie programov a vybavenia, dodanie programového vybavenia (softvéru) a jeho aktualizácia, dodanie obrázkov, textu a informácií a sprístupnenie databáz, dodanie hudby, filmov a hier vrátane výherných a hazardných hier a politického, kultúrneho, umeleckého, športového, vedeckého a zábavného vysielania a vysielania udalostí a vyučovanie na diaľku] dodaných inej ako zdaniteľnej osobe so sídlom, bydliskom alebo miestom, kde sa obvykle zdržiava, v IČŠ, ako je ČŠ, v ktorom má sídlo, miesto podnikania alebo prevádzkareň alebo bydlisko alebo miesto, kde sa obvykle zdržiava, dodávateľ týchto služieb.

Predaj tovaru na diaľku, ktorý je dovážaný z územia tretích štátov

Predajom tovaru na diaľku sa rozumie tovar dovážaný z územia tretích krajín, ktorý je odoslaný dodávateľom alebo na jeho účet, z územia tretích krajín k zákazníkovi v členskom štáte, ak sú splnené zákonné podmienky. Aj v súvislosti s predajom tovaru na diaľku je potrebné určiť postavenie odberateľa a miesto dodania. Odberateľom môže byť:

- zdaniteľná osoba (FO / PO), pre ktorú nadobudnutie tovaru na území EÚ nie je predmetom dane podľa § 11 ods. 4 ZDPH (t. j. ak táto osoba nie je platiteľom DPH a nie je registrovaná pre DPH podľa § 7 ZDPH a celková hodnota nadobudnutého tovaru nedosiahla 14 000 € za predchádzajúci kalendárny rok a ani v prebiehajúcom kalendárnom roku túto hodnotu nedosiahne)

- právnická osoba, ktorá nie je zdaniteľnou osobou a pre ktorú nadobudnutie tovaru na území EÚ nie je predmetom dane podľa § 11 ods. 4 ZDPH,

- osoba iná ako zdaniteľná osoba.

Miestom dodania pri predaji tovaru na diaľku dovážaného z tretích krajín je:

- miesto, kde sa tovar nachádza v čase, keď sa odoslanie / preprava tovaru k zákazníkovi skončí, ak ide o tovar dovážaný z územia tretích štátov do IČŠ (napr. DE), ako je ČŠ (napr. SR), v ktorom sa odoslanie / preprava tovaru k zákazníkovi skončí (§ 14 ods. 3 ZDPH).

- ČŠ, v ktorom sa odoslanie / preprava tovaru z územia tretích štátov skončí, ak sa na takéto dodanie uplatňuje osobitná úprava dane podľa § 68c ZDPH (§ 14 ods. 4 ZDPH).

Predaj tovaru cez digitálne platformy

Dodanie tovaru na diaľku uľahčujú aj digitálne platformy. Uľahčením dodania tovaru sa rozumie použitie elektronického rozhrania na to, aby nadobúdateľ a dodávateľ ponúkajúci tovar na predaj prostredníctvom elektronického rozhrania mohli nadviazať kontakt, ktorého výsledkom je dodanie tovaru prostredníctvom tohto elektronického rozhrania. Ide o digitálne platformy ako napr. Amazon, eBay, AliExpress a podobne.

Pri digitálnych platformách sa zavádza tzv. fikcia dodania, to znamená, že ide o dve dodania. Jedno je od dodávateľa pre elektronickú platformu a druhé od elektronickej platformy pre odberateľa. Táto fikcia platí len pri predajoch súvisiacich s tretími krajinami. Za deň dodania tovaru a deň vzniku daňovej povinnosti sa považuje deň prijatia platby. Oslobodený od spotrebnej dane je dovoz tovaru, ktorého vlastná hodnota nepresahuje 150 €.

Vzhľadom na množstvo nových zavedených pravidiel je vhodné, ak sa podnikateľ poradí s daňovým poradcom, ktorý má v týchto zmenách prehľad a dokáže ich vysvetliť priamo na jeho biznise. Dúfame, že bol pre vás článok prínosný a získali ste užitočné informácie súvisiace s predajom na diaľku.

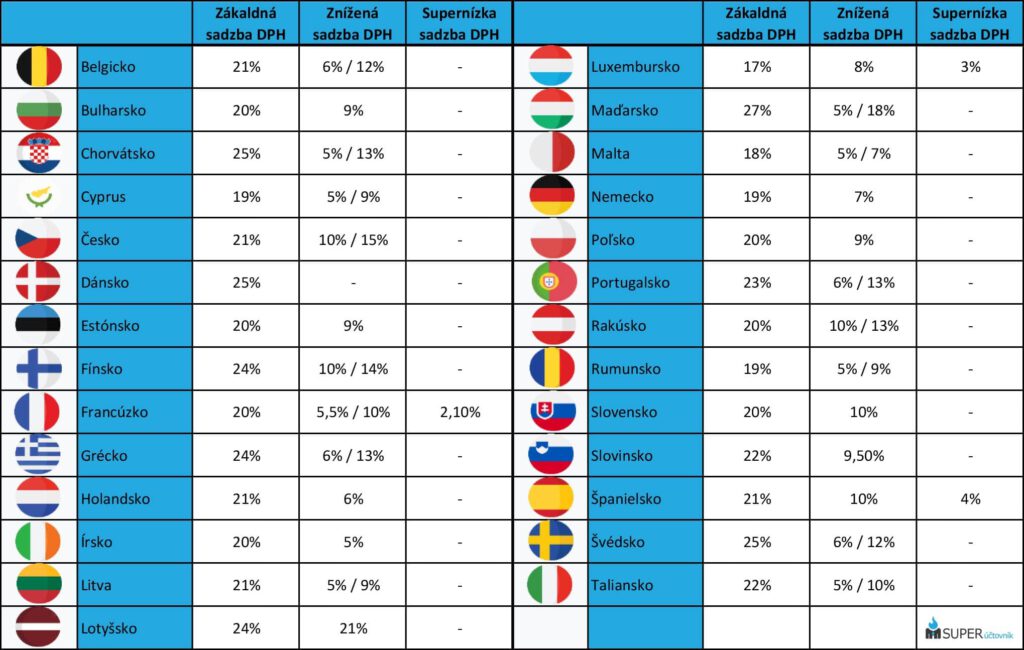

Aktuálny zoznam krajín EÚ a sadzby DPH pre každú krajinu